2018高端注射剂:乳剂、脂质体、微球、纳米粒

2018-08-31 15:18:37

复杂注射剂是相对一般注射剂而言的,本文指的复杂注射剂包括脂质体、微球、乳剂和纳米粒等,尽管产品不多,但全球却有180亿美元的市场,产生的经济效益甚至过了新分子实体,在我国大力提倡药物创新的今天,复杂注射剂对国内药企而言是非常好的发展机遇,丽珠的贝依、绿叶的力扑素和泰德的凯时都是典型的成功案例

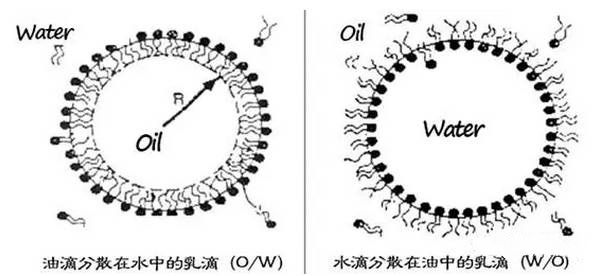

乳剂与脂质体本质的区别是乳剂是单分子磷脂层,內相与外相极性相反,互不相容,磷脂分子的亲水基伸向水相,而疏水基伸向油相。而脂质体是磷脂双分子层结构,内外相极性可以相同也可以相反,药物可以处于內相也可以处于磷脂双分子层间。静脉注射乳剂在制剂学上属于亚微乳的范畴,其平均粒径多在100-500nm之间,是一种热力学不稳定体系。自FDA批准Intralipid以来,全球已经有多个静脉注射乳剂被批准上市,如前列地尔、丙泊酚、氟比洛芬酯等。

乳剂发挥的药剂学效应是多重的,首先是增溶作用,因为乳剂内含油相,可以大幅度增加亲脂性药物的溶解度;其次是缓冲作用,乳剂可以延缓药物进入血液的时间,因为这种缓冲作用,前列地尔注射时引起的疼痛得到大幅下降;再次是被动靶向性,乳剂可以通过调节粒径的分布来一定程度上改变药物的体内分布特征,提高药物的疗效;较后乳剂还能在一定程度上提高某些药物的稳定性,因为乳剂中油相的理化环境和水相不同,可以改善某些药物的稳定性。

全球范围内获批上市的注射乳剂

| 商品名 | 通用名 | 用途 | 开发企业 | 获批时间 |

| Ropion | 氟比洛芬酯 | 术后疼痛 | Kaken | 29-Sep-04 |

| Limethason | 地塞米松 | 过敏性与自身免疫性炎症 | Mitsubishi | 15-Sep-05 |

| Alyprost | 前列地尔 | 微循环血栓 | Fuji | 1-May-05 |

| Diprivan | 丙泊酚 | 麻醉用药 | Fresenius | 2-Oct-89 |

| Cleviprex | 氯维地平 | 高血压 | Medicines | 1-Aug-08 |

| Kabivenin | 多种氨基酸、电解质 | 肠外营养 | Fresenius | 25-Aug-14 |

| Diazemuls | 地西洋 | 镇静 | Brau | 7-Aug-00 |

| Etomidate | 依托咪酯 | 麻醉 | Brau | |

| Cinvnti | 阿瑞匹坦 | 化疗引起的呕吐 | Heron | 9-Nov-17 |

| Clinolipid | 肠外营养 | Baxter | 6-Oct-18 | |

| Intralipid | 肠外营养 | Fresenius | 7-Oct-75 |

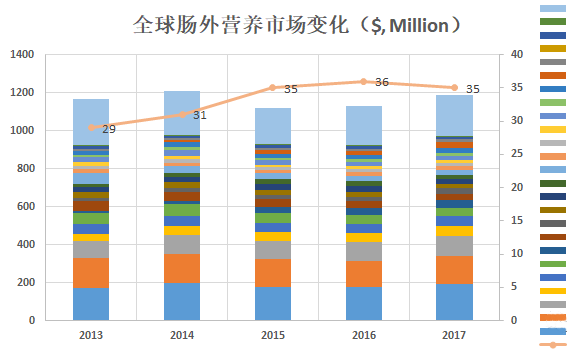

乳剂的优势很多,但适合做成乳剂的产品不多,产业化难度大,是限制市场发展的主要原因。目前全球注射乳剂的市场约35亿美元,其中肠外营养12亿美元,载药乳剂23亿美元。我国是全球大至的注射乳剂市场,整体市场规模在110亿人民币左右,占全球市场的一半,其中肠外营养占35%,载药乳剂占55%。

其他

脂肪乳-辰欣

Clinimix

Reanutrif

Vitalipid

Winuf Peri

Periolimel

Nutriflex Omega

Intralipid

Itralipos

Periven

Smoflipid

Oliclinomel

布利特

Lipofundin

Lipovenoes

Omegaven

Kalu

力邦英特

Olimel N8-E

Nutriflexlipid

Structolipid

Olimel

Kaken

Smoteven

中国占比

得益于我国注射乳剂产业链的日益成熟,近年来,我国的乳剂市场增长非常迅速。然而因为2017年国家医疗政策改革的原因,我国的乳剂市场规模有所下降,其中受影响大至的是前列地尔。肠外营养产品尽管都是多种维生素或多种氨基酸,但配方也很多,因此市场非常分散。载药乳剂与肠外营养相反,市场集中度较高,市场贡献度可高达的产品依次为前列地尔、丙泊酚和氟比洛芬,三个产品的市场规模过了80亿人民币。

Others

Cleveprex

迪施宁/迪施乐

乐维静

Fresofol

Liple

Propofol Panpharma

福尔利

Propofol Teva

Propofol Nici

凯彤

Palux

力蒙欣

鸦胆子油

力邦喜通

优帝尔

曼新妥

益脉宁

凯时

Propofol Brau

Propofo Fres

Diprivan

凯纷

中国占比

前列地尔 前列地尔是中国药品市场上的大乳剂,本品较早由日本三菱等企业开发,经泰德引进国内并逐渐抢占了前列地尔市场,随着销售额的不断增加,国内很快兴起了乳剂的仿制热潮。因前列地尔只能通过注射给药,注射时强烈扩张血管引起的剧烈疼痛,让患者望而却步,前列地儿注射乳剂的出现,很大程度上解决了这一问题,具有非常大的临床优势。前列地尔是我国大至的乳剂产品,根据IMS数据,2016年该产品的销售额达6.12亿美元,市场规模过50亿人民币,然而2017年国家医疗政策改革以来,该产品的市场迅速萎缩了近10%。

丙泊酚 丙泊酚是全球市场大至的乳剂,但在中国的表现却不及前列地尔。丙泊酚由阿斯利康和费森尤斯开发,1989年获批上市。丙泊酚在麻醉领域具有无法取代的优势,尽管专利早已经到期,但IMS数据显示,该产品的全球销售额仍然过11亿美元。丙泊酚是水不溶型产品,至今科学家们依然没有找出比乳剂更好的剂型来取代乳剂。近年来,我国丙泊酚销售额增长非常快,IMS数据显示,丙泊酚2016年销售额达2.97亿美元,2017年销售额增长过10%。

其它乳剂 全球上市的载药乳剂还有地塞米松、依托咪酯、地西泮、阿瑞匹坦、氯维地平等,但中国只有依托咪酯上市。除此之外,中国还上市了一种中药乳剂,即鸦胆子油乳剂。氯维地平和阿瑞匹坦是FDA近年来批准的乳剂产品,氯维地平因发现金属颗粒的问题使用已经很少,销售额始终没有过0.5亿美元。阿瑞匹坦是2017年刚刚获批,市场效益还没有发挥出来,但拥有巨大的发展潜力。

在过去的10年里,我国的注射乳剂市场高速发展,销售额翻了三翻,2017年我国的乳剂市场达110亿元,占据全球的一半。在国家严格控制医疗支出的大环境下,前列地尔销售额继续上涨的可能不大,丙泊酚可能会小幅上涨,氯维地平和阿瑞匹坦可能是乳剂厂家的必争之地。中国的脂肪乳产业链发展已经非常成熟,乳剂的市场几近饱和,已经不适于新入门企业布局。

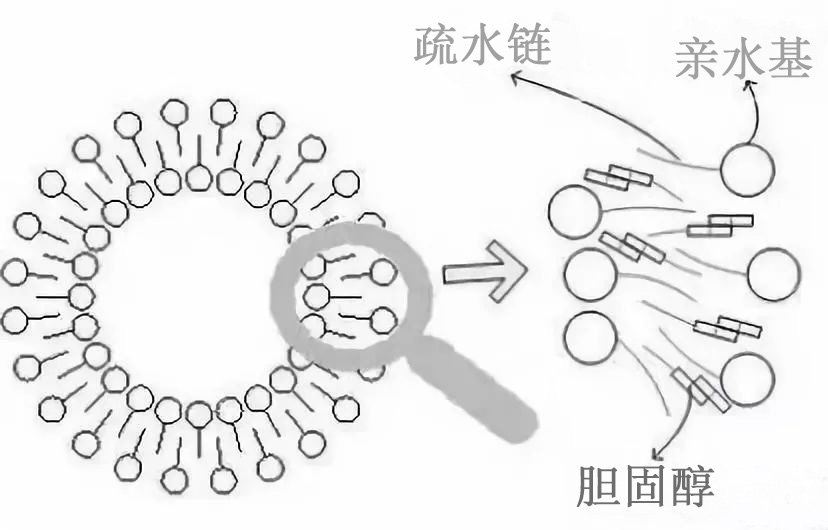

在药剂学上,脂质体指将药物包封于类脂质双分子层内而形成的微型泡囊体。由于脂质体具有很强的增溶能力,因此脂质体也是一种难溶性药物的增溶策略,除此以外,脂质体独特的释药机制,赋予了脂质体缓释或靶向的生物药剂学特性,也是脂质体受研发人员的青睐的一大原因。

全球范围内获批上市的脂质体(不含疫苗)

| 通用名 | 商品名 | 开发商 | 适应症 | 所用脂质 | 批准时间 |

| 伊立替康 | Onivyde | Merrimack | 转移性上皮膀胱癌 | DSPC,MPEG-200-DSPE | 22-Oct-15 |

| 多柔比星 | Doxil/Caelyx | ALZA | 卵巢癌,卡波氏肉瘤 | HSPC | 17-Nov-95 |

| 两性霉素 B | Ambisome | Nexstar | 真菌感染 | HSPC,DSPG | 11-Aug-97 |

| 阿糖胞苷 | Depocyt | Pacira | 恶性淋巴癌 | DOPC,DPPG | 1-Apr-99 |

| 柔红霉素 | DaunoXome | Nexstar | 卡波氏肉瘤 | DSPC | 8-Apr-96 |

| 多柔比星 | Myocet | Teva | 乳腺癌 | LIPOVA-E120 | 13-Jul-00 |

| 吗啡 | DepoDur | Pacira | 术后疼痛 | DOPC,DPPG | 18-May-04 |

| 长春新碱 | Marqibo | Spectrum | AML和黑色素瘤 | 鞘磷脂 | 9-Aug-12 |

| 多柔比星 | Lipo-Dox | Sun Pharma | 黑色素瘤,转移性乳腺癌、卵巢癌,多发性骨髓瘤 | MPEG-DSPE,DSPC | Unapproved shortage |

| 米伐木肽 | Mepact | Takeda | 骨肉瘤 | POPC | 6-Mar-09 |

| 布比卡因 | Exparel | Pacira | 术后疼痛 | DPPG,DEPC | 28-Oct-11 |

| 阿糖胞苷/柔红霉素 | Vyxeos | Celator | 急性粒细胞白血病 | DSPC | 3-Aug-17 |

| 紫杉醇 | 力朴素 | 绿叶思科 | 卵巢癌、乳腺癌、NSCLC | 卵磷脂 | 4-Mar-07 |

到目前为止,全球已经有十余个注射脂质体产品获批上市,其中产品较多的是细胞毒类抗癌药依立替康、多柔比星、阿糖胞苷、柔红霉素、长春新碱和紫杉醇等,除此以外,成功的脂质体产品还包括镇痛药吗啡,麻醉药布比卡因,抗真菌药两性霉素B等。在过去的5年里,全球脂质体市场增长了约40%,2017年的脂质体市场规模已经达到14亿美元。近年来,我国的脂质体市场发展也比较快,总销售额近25亿元人民币。

Vyxeos

Exparel

Marqibo

Daunoxome

锋克松

Ambisome

Lipodox

里葆多

多美素

Lipo-Dox

Myocet

Doxil

Onivyde

力朴素

中国占比

多柔比星脂质体 全球范围内,销售额可高达的脂质体是多柔比星。制备成脂质体后,不但改善了多柔比星的疗效,还能大幅降低多柔比星的心脏毒性。多柔比星脂质体中,ALZA开发的Doxil/Caelyx是较成功的,可高达销售额过6亿美元。Caelyx是经过PEG修饰后的脂质体,主要分布于皮肤表层,因此Caelyx可以用于卡波氏肉瘤的治疗。Elan公司开发的Myocet因为没有经过PEG修饰,它的分布特征与Doxil显著不同,只能用于乳腺癌或白血病等。除了以上两个代表性产品,国内也有多柔比星脂质体获批,其中复旦张江的里葆多年销售额一度达到5.5亿元,而石药的脂质体也开始放量,IMS数据显示,多美素2017年的销售额已经达到3600万美元。

两性霉素B脂质体 两性霉素B是深度真菌感染的首选药,但其肾毒性让医生又爱又恨。两性霉素脂质体B很大程度是解决了这一问题,两性霉素B脂质体较早由Nexstar公司开发,商品名为Ambisome,后来Nexstar被吉利德收购,产品归入吉利德。市场方面,两性霉素B脂质体主要由吉利德、安斯泰来和住友共同销售,销售额从2009年至2015年都维持在4亿美元左右。国内方面,仅上海上药新亚药业有限公司获批,商品名为锋克松。与国际市场行情不同的是,两性霉素B已经完全被边缘化,全年销售额仅4000万人民币左右。

紫杉醇脂质体 紫杉醇脂质体是我国首创产品,由南京绿叶开发销售,商品名为力扑素,于2003年获批上市。力扑素成功解决了紫杉醇溶解度低的问题,解除溶媒引起的敏风险,明显降低了紫杉醇的毒副作用,提高了患者依从性。市场方面力扑素获得很大的成功。2010年以后,销售额高速增长,2013年的销售额为8.5亿元, 2017年的销售额没有公布,估计在22亿元左右。

布比卡因脂质 布比卡因脂质体由Pacira销售,商品名为Exparel,2012年获得FDA批准上市。Exparel是一种使用DepoFoam技术制备的多室脂质体,用于术后止痛,镇痛效果可维持72小时。市场方面,Exparel取得了很大成功,2017年销售额已达2.4亿美元。在2012年之前,Pacira还是一个年销售额只有几百万美元的小公司,布比卡因脂质体的成功,使Pacira的销售额翻了100倍。除了布比卡因脂质体,该公司使用DepoFoam技术生产的脂质体还包括吗啡脂质体(撤市)和阿糖胞苷脂质体。

脂质体载药系统优良的生物药剂学特性是未来较有潜力的剂型之一,Vyxeos(阿糖胞苷+柔红霉素)和Arikayce(阿米卡星)被FDA授予突破性疗法就是较好的例证。临床试验显示Vyxeos治疗组中位生存时间为9.6个月,而标准的阿糖胞苷+柔红霉素组仅5.9个月。Vyxeos已经于2017年获批,而且已经开始放量,它可能是下一个年销售额过1亿美元的脂质体产品。

虽然我国上市的脂质体产品不多,但是中国的脂质体市场已经占到全球的22%,近年来我国的脂质体申报数量明显增多,脂质体市场比较进一步增加,2025年有望达到40亿人民币。尽管如此,我国的脂质体与美国仍存在很大的差距,其中辅料和设备是我国脂质体产业发展的主要门槛。

药剂学上将微球定义为药物溶解或分散于高分子材料中所形成的微小球体或类球体,粒径通常在1-300μm之间,常见的注射微球包括脂质微球和聚乙交酯-丙交酯共聚物(poly lactic-co-glycolic acid,PLGA)微球,脂质微球类似于冻干乳剂,主要产品是声造影剂,而PLGA微球具有强大的缓释作用,目前已经实现了每6个月一次的长效给药。

FDA批准的微球产品

| 商品名 | 通用名 | 适应症 | 开发商 | 批准日期 |

| Risperdal Consta | 利培酮 | 精神分裂 | Janssen | 29-Oct-03 |

| Lopron Depot | 亮丙瑞林 | 前列腺癌等 | Abbvie | 7-Mar-97 |

| Sandostatin Lar | 奥曲肽 | 胃泌瘤等 | Novartis | 25-Nov-98 |

| Nutropin Depot | 重组生长激素 | 侏儒症 | Roche | 22-Dec-99 |

| Definity | 全氟丙烷 | 声造影 | Lantheus | 31-Jul-01 |

| Plenaxis | 阿巴瑞克 | 前列腺癌 | Speciality | 25-Nov-03 |

| Vivitrol | 纳曲酮 | 毒瘾戒断 | Alkermes | 13-Apr-06 |

| Trelstar | 曲普瑞林 | 前列腺癌等 | Allergan | 10-Mar-10 |

| Bydureon | 艾塞那肽 | Ⅱ型糖尿病 | AstraZenica | 27-Jan-12 |

| Lumason | 六氟化硫 | 声造影 | Bracco | 10-Oct-14 |

| Triptodur Kit | 曲普瑞林双羟萘酸盐 | 前列腺癌等 | Arbor | 29-Jun-17 |

| Signifor Lar | 帕瑞肽 | 胃泌癌 | Novartis | 15-Dec-14 |

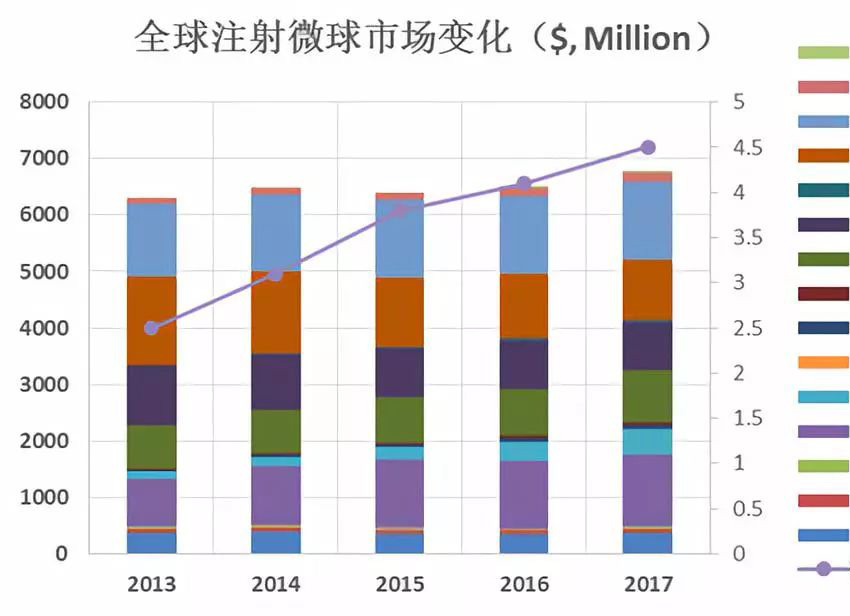

因PLGA微球注可延长药物的作用时间、减少用药次数、改善患者的顺应性的优点,已成为缓释注射剂研发的高大上。截止目前,全球已有近十个PLGA微球上市,产品主要是多肽和精神类药物。尽管产品不多,但PLGA微球巨大的临床优势决定了它的市场价值,2017年全球PLGA微球的市场已经过65亿美元,虽然中国起点比较低,但发展速度非常快,2017年,我国的注射微球市场已经占到全球的4.5%。

Lumason

Definity

Sandostatin Lar

Risperdal Consta

Signifor Lar

Enantone

Lupron

博恩诺康

贝依

Plenaxis

Vivitrol

Bydureon

Trelstar

Decapeptyl

Diphereline

中国占比

亮丙瑞林微球 亮丙瑞林微球较早由武田开发,全球范围内由武田、艾伯维和Orion共同销售,商品名分别为抑那通或Lupron Depot。亮丙瑞林微球是全球销售额可高达的注射微球产品,2017年销售额近18亿美元。国内方面,北京博恩特和上海丽珠都已获批,而且销售额高速增长,根据丽珠的年报,2017年贝依的销售额已经达到5.5亿元,博恩特的伯恩康诺则在3.5亿元左右,国产亮丙瑞林微球的市场占有率首次过了抑那通。

奥曲肽微球 奥曲肽是一种生长抑素类似物,是肢端肥大症、胃肠胰分泌肿瘤的特效药物,但奥曲肽与其他多肽药物一样,生物半衰期非常短(消除半衰期只有1.7-1.9小时),须一天注射三次,而且是长期给药,患者顺应性非常差。奥曲肽PLGA微球的上市,将给药周期延长至4周,优势不言而喻。奥曲肽微球是诺华的拳头产品之一,微球销售额占比近90%,2017年销售额达14亿美元。国内方面,因价格太贵,奥曲肽微球的市场没有打开,年销售额不到1亿元人民币。

利培酮微球 众所周知,精神病治疗周期长,患者拒绝服药,不按节律服药的现象非常严重,特定情况下还要施加强制措施,依从性非常差。2周一次的利培酮缓释微球的上市,可以说是精神病治疗领域的一大突破。利培酮微球由Alkermes和杨森共同开发,于2003年获FDA批上市。全球市场方面,2011年销售额达峰值15.8亿美元,随后下降,2017年为8.1亿美元,从样本医院的数据来看,利培酮微球没有打开中国的市场,年销售额只有几百万元。

曲普瑞林微球 曲普瑞林微球由Debio pharma开发,美国商品名是Trelstar,持有人是艾尔建,其它地区商品名为Decapeptyl或Diphereline,持有人是易普生和辉凌。曲普瑞林微球的适应症与亮丙瑞林相似,疗效较长也可维持24周。市场方面,2012年销售额达峰值5.1亿美元,2017年的销售额4.9亿美元,中国是曲普瑞林的大市场,2017年销售额达7亿元人民币。

艾塞那肽微球 艾塞那肽是一种GLP-1类似物,具有降糖效果显著、副作用小的特点,但其平均终末半衰期只有2.4小时,须一天2次长期注射给药。频繁地打针,使患者又爱又恨,艾塞那肽微球的上市,不但改善了患者的顺应性问题,而且提升了降糖效果。艾塞那肽微球由Alkermes和Amylin共同开发,是一种PLGA微球,商品名为Bydureon,Bydureon于2012年上市,2015年的全球销售额已达5.8亿美元。近年来,因为度拉糖肽和索马鲁肽的上市,GLP-1类似物竞争激烈,Bydureon在2015年之后的销售额略有下滑,2017年约为5.7亿美元。中国方面,本品2018年刚获批,还没有开始放量。

纳曲酮微球 纳曲酮微球由Alkermes和Cephalon共同开发,2006年获批上市,用于治疗阿片类物质依赖症患者的复发。如使用普通片剂,须每日50mg,连续服用半年,患者顺应性很差,而纳曲酮微球只需一个月注射一次,提高的顺应性的同时改善了肝毒性事件的发生。市场方面,Vivitrol的销售额处于高速增长期,2017年的销售额为2.7亿美元。

多肽药物大多生物半衰期较短,而且只能注射给药,顺应性方面存在着很大的问题,注射微球是较主要的解决手段之一。除此之外,对于一些精神类药品,制成缓释微球,可以解决用药的困难或药品的滥用问题。从个微球产品诞生至今已近30载,11个微球药物获FDA批准上市,其中奥曲肽、亮丙瑞林、曲普瑞林、利培酮和纳曲酮等5个产品上市时间过5年,这些产品在2011年-2015年的平均累计销售额为24.3亿美元,其中平均每年9.7亿美元,市场效应已不亚于新分子实体。2017年,全球PLGA微球市场已达65.9亿美元,我国的微球市场正处于高速增长期,2017年的市场规模已经达到20亿元。目前我国的微球市场远未饱和,我国有全球20%的人口,却只占据了全球4.5%的市场,因此未来几年,我国的微球产品市场潜力巨大。如果按全球人均消费水平估算,我国的微球市场可达70亿人民币,甚至更多。

微球市场巨大的发展潜力是近年来我国微球研发比较热门的原因,然而全球范围内,也就那么三五家公司能够生产微球,因此并不是所有的企业都适合做微球。首先是我国的人才缺乏,做微球的人本身就少,而全球范围内有微球获FDA批准的厂家仅有武田、诺华、alkermers和Debio等,挖人都难;其次是工艺复杂,控制困难,设备需要定制,生产设备需要在长期的生产中不断改良;再次是质量控制困难,粒度分布、载药量、释药速率、突释问题,无菌度,残留溶剂都是微球质量的主要因素;较后,做好微球还需解决产能的问题、质量一致性的问题、给药设备的问题。尽管中国的已经有国产微球上市,但是国产微球与国际先进水平还有一定差距。

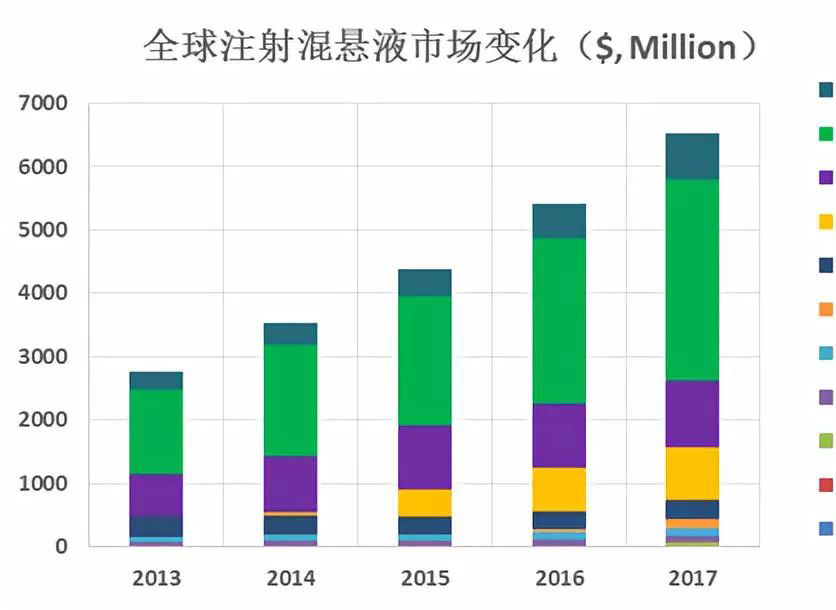

注射混悬液其实并非传统意义上的混悬液,而是一类高端剂型,因为FDA在剂型界定时把它们叫做混悬液,所以本文也统一称之为注射混悬液。截止目前,FDA批准的注射混悬液只有12个,除纳米氧化铁和紫杉醇之外,其余10个都是缓释注射剂,其中Eligard、Sublocade和Atridox是通过PLGA来达成缓释的目的,Sustol使用的是三甘醇聚(原酸酯),而帕利哌酮棕榈酸酯和阿立哌唑月桂酸酯是通过制备难溶性盐的方式来延缓药物的释放。

FDA批准的注射混悬液产品

| 商品名 | 通用名 | 开发商 | 适应症 | 批准日期 |

| Eligard | 亮丙瑞林 | Tolmar Therapy | 前列腺癌 | 23-Jan-02 |

| Sublocade | 丁丙诺啡 | Indivior Inc | 戒毒 | 30-Nov-17 |

| Invega Trinza | 帕利哌酮棕榈酸酯 | Janssen | 精神分裂 | 18-May-15 |

| Ryanodex | 硝苯呋海因钠 | Eagle Pharms | 肌痉挛 | 22-Jul-14 |

| Atridox | 多西环素 | Tolmar Therapy | 慢性牙周炎 | 3-Sep-98 |

| Abilify Maintena | 阿立派唑 | Otsuka Pharm | 精神分裂 | 28-Fed-13 |

| Sustol | 格拉司琼 | Heron Therapy | 化疗性呕吐 | 27-Jan-12 |

| Somatuline Depot | 兰瑞肽 | Ipsen Pharma | 肢端肥大症 | 30-Aug-07 |

| Zyprexa Relprevv | 奥氮平 | Eli Lilly Co | 精神分裂 | 11-Dec-09 |

| Invega Sustenna | 帕利哌酮棕榈酸酯 | Janssen | 精神分裂 | 31-Jul-09 |

| Abraxane | 紫杉醇融合蛋白 | Abraxis | 癌症化疗 | 7-Jan-05 |

| Aristada | 阿立派唑月桂酸酯 | Alkermes | 精神分裂 | 5-Oct-18 |

| Feraheme | 纳米氧化铁 | Amag pharmas | 贫血 | 30-Jun-09 |

注射混悬剂是多种全新的剂型,因为过于复杂,我国还没有注射混悬剂上市。尽管只有屈指可数的几个产品,但全球市场已经达到65亿美元,而且还在进一步高速增长中。因为近年来抗精神病药物新药匮乏,强生的帕利哌酮棕榈酸酯销售额有望进一步上涨,有望过30亿美元,而阿立哌唑缓释注射液也是非常有潜力的产品。除此以外,戒毒药丁丙诺啡缓释注射剂也是来势汹汹,根据科睿唯安的预测,这也是一个有望在5年内年销售额突破10亿美元的产品。因此不难想象,在未来的五年里,全球注射混悬液的市场规模有望突破80亿美元,甚至向100亿美元迈进。

Somatuline Depot

Invega Sustenna

Abraxane

Abilify Maintena

Eligard

Aristada

Feraheme

Zyprexa Relprevv

Sustol

Ryanodex

Lorelin Depot

帕利哌酮棕榈酸酯 帕利哌酮是利培酮的代谢物,也作9-羟基利培酮,相比利培酮,帕利哌酮的活性相当,但治疗窗更宽。使用帕利哌酮与棕榈酸成酯可以大幅降低药物的溶解度,使得药物可以在长的时间内缓慢释放。为了控制药物的释放速度,Alkermes和强生的科学家使用纳米晶技术(nanocrystal TM)对药物的粒径进行严格控制,通过表面积来变相控制释药速度。较新上市的帕利哌酮纳米晶混悬液有效时间可以维持三个月,相比利培酮微球,持续时间更长。纳米晶技术可谓是近年来发展起来的较成功制剂技术之一,该技术较早由Elan公司开发,后来Alkermes收购了该技术平台,并在此基础上进行一定的创新,使得Alkermes渐渐成为复杂注射剂领域的一枝独秀,除了帕利哌酮棕榈酸酯,该公司开发或生产的产品还包括阿立哌唑月桂酸酯、利培酮微球、生长激素微球、纳曲酮微球和艾塞那肽微球等。

强生对利培酮的升级过程

紫杉醇融合蛋白 众所周知,紫杉醇是一种难溶性药物,注射时需要使用有机溶剂助溶,有机溶剂不但具有很大的刺激性,还有可能诱发敏反应。在中国上市了紫杉醇脂质体的同时,美国上市了紫杉醇融合蛋白。Abraxane由华人科学家陈颂雄的团队研发,不但很好地解决了药物的溶解性问题,而且疗效也有一定地增强,相比脂质体,该产品因不含磷脂,而不会发生由之带来的溶血反应。Abraxane上市后得到广大医生患者的认可,年销售额高达10亿美元。

丁丙诺啡 丁丙诺啡缓释注射剂Sublocade于2017年底获得FDA批准,是一个具有划时代意义的产品,科睿唯安把该产品列入了《2018年较值得关注的新药》报告,并预测该产品在5年后的销售额将过10亿美元。Sublocade是一种使用Atrix Lab公司的Atrigel技术制备的一种缓释注射剂,这是一种含PLGA和N-甲基吡咯烷酮(助溶剂)的凝胶液,当凝胶注入体内之后,因溶剂迅速被机体吸收而使药物和PLGA析出,析出的药物被包裹在PLGA之中,随着PLGA的不断降解,再缓慢地释放出来。除了Sublocade,使用该技术制备的产品还有亮丙瑞林缓释注射剂Eligard,多西环素缓释注射剂Atridox等,其中Eligard的缓释效果可以与主流的亮丙瑞林微球媲美,2017年总销售额为2.9亿美元。

Atrigel技术示意图

阿立哌唑 FDA批准的阿立哌唑缓释注射剂包括大冢的Abilify Maintena和Alkermes的Aristada,前者的活性物质是阿立哌唑,后者是阿立哌唑月桂酸酯,相比前者,经过成酯处理的阿立哌唑释放时间更长,可达三个月。制备工艺上,二者都对粒度进行了严格的控制,Aristada是典型的纳米晶产品,而Abilify Maintena也使用了类似纳米晶的微粉化技术。市场Abilify Maintena获批时间相对较早,2017年,大冢和灵北两家公司的总销售额已经接近9亿美元,而Aristada才刚开始放量,2017年销售额达1.4亿美元。

兰瑞肽 兰瑞肽是一种合成生长抑素类似物,为了延长给药周期,Ipsen将其制成了半固体缓释处方。Somatuline Depot中并不含有缓释材料,而是通过微孔挤出的方式把药物制成直径只有1.4毫米的“细丝”,经过真空干燥后,再切成小颗粒并放入预充注射器中。注射时混入少量的水形成混悬液,药物进入皮下组织后再与体液形成凝胶,从而实现长时间的释放。本品的制剂专利显示,这种半固体组合物可维持血药浓度长达15天,与PLGA微球相比,突释风险更小,且维持时间更长(US5595760)。市场方面,兰瑞肽的销售额增长非常迅速,2017年的销售额达8.2亿美元,已经成为全球较畅销的生长抑素之一。

除了以上几个产品,FDA批准的注射混悬液还包括奥氮平缓释注射剂、格拉司琼缓释注射剂、硝苯呋海因钠和纳米氧化铁,其中纳米氧化铁Feraheme和奥氮平Zyprexa Relprevv已经是年销售额过亿的品种,根据IMS数据,Feraheme近三年的销售额都在1.2亿美元左右,而Zyprexa Relprevv在2017年的销售额也达到1.1亿美元,Sustol因为刚获批不久,市场尚未完全打开,不过这也是一个年销售额有望过1亿美元的品种。肌肉松弛药硝苯呋海因钠因用药需求和临床优势有限,年销售额仅2000万美元,多西环素缓释注射剂基本已经不再销售。

以上产品使用的技术中,Atrigel和Nanocrystal较具代表性,也是较值得引进或仿制的技术,尤其是Nanocrystal,使用该技术上市的产品年销售额高达40亿美元,同时该技术还是一种很好的难溶药物增溶策略。Nanocrystal的缺点是可能不适于多肽药物的开发,而Atrigel的载药量更大,注射体积更小,也是一种非常优良的缓释注射剂载药技术,但美中不足的是该技术使用了N-甲基吡咯烷酮,这是一种有毒性物质。

自2015年7月22日以来,国家陆续出台了一系列的药品新政,从临床自查到注册分类改革,从一致性评价到上市许可人制度,从建立专利链接制度到公开审评审批信息,这一系列的政策使得仿制药开发成本越来越高,周期越来越长,风险越来越大,而且大量的证据表明在未来的几年里,仿制药不会再是中国药品市场的主要增长点。不但如此,近年来国家一直鼓励创新,而且强调要从中国新到全球新。CFDA加入ICH、承认国外临床试验数据、允许境外机构在中国开展一期临床试验,这使得中国的药品市场一下子进入世界的“大流”,药品研发也必须与世界同步。

逆水行舟,不进则退,埋头苦干,闭门造车的日子已经一去不复返了,因此我们必须要改变我们过去的发展模式,寻找一条适合于自己的出海之路。对于中国药企而言,制剂创新或许是一种非常有效的发展思路。相比新分子实体,开发创新制剂投入更低,周期更短,风险更小,2017年FDA批准的156个新药中2/3是505(b)2正好说明了这一点。尽管复杂注射剂的开发难度远大于一般创新制剂,但国内也不乏成功的先例。2017年,注射乳剂、注射微球、注射混悬液和注射脂质体等复杂注射剂的市场规模已经达到180亿美元,而且还在高速增长中,并有望在未来的5年里达到200亿美元,因此复杂注射剂可谓是埋在中国药企出海路上的一座金矿。

因为复杂注射剂一般产量低,价格贵,因此市场主要集中在美国、欧洲和日本,虽然我国的复杂注射剂市场虽然发展比较快,但在全球范市场内占比依然很小,尤其是微球和注射混悬液。因此我们不能把眼光局限在国内,要放眼全球。除此以外,适合于开发注射剂的产品不多,获批上市产品更是少之又少,成功的产品往往是可望而不可求,因此我们在布局复杂注射剂的时候,不但要学会仿制,而且还要学会创新,充分发挥主观能动性,见缝插针地去寻找临床优势,猎取一切可能的商机,否则较后的结局可能是大量的仿制药厂家一哄而上,走在前面的可以吃到一点肉,走在后面的甚至喝不到一口汤,甚至半途而废,赔了夫人又折兵。

上一页:多西他赛长循环脂质体的制备

下一页:复方鸦胆子油脂质体的制备工艺研究